四川大决策投顾 摘要:在全球能源转型的大背景下,海上风电作为一种重要的发展方向,正受到越来越多国家的青睐。随着海上风电发电成本的不断降低,其经济效益愈发显著,未来全球海上风电装机容量有望进入一个稳定增长的新时期。

1.海上风电行业概述

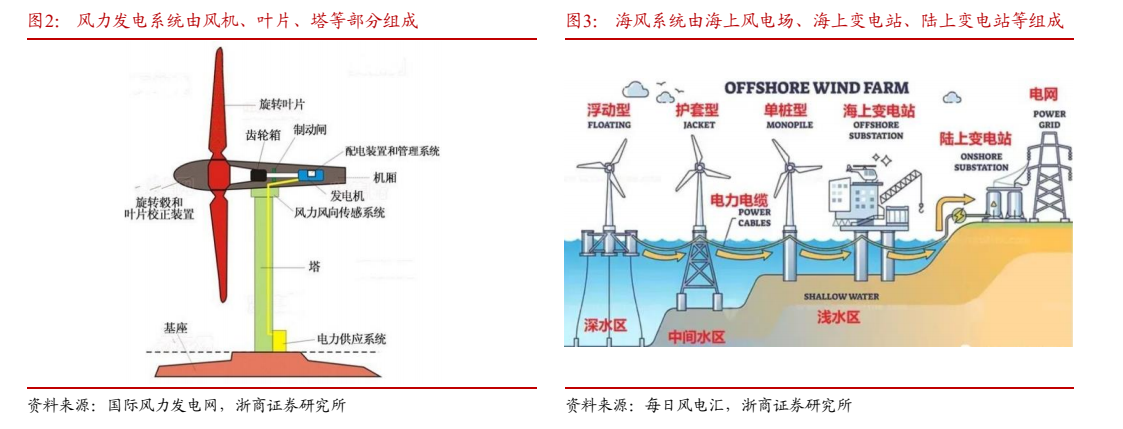

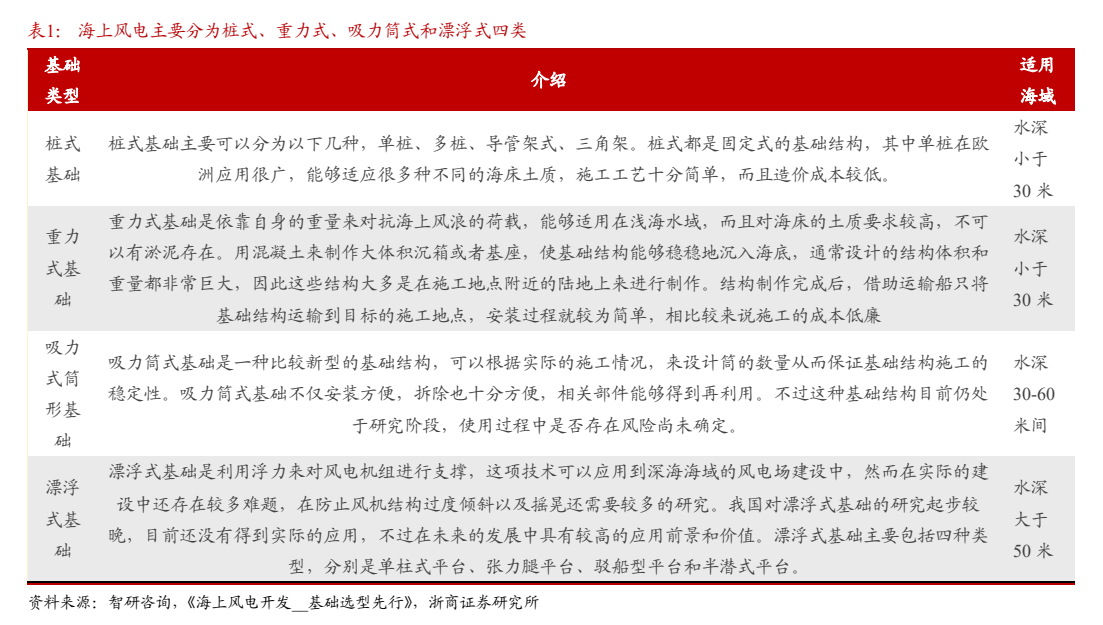

海上风电是指在潮间带、近海海域等主要区域建立风力发电场,将风能转换为电能,是一种使用离岸风力能源的方式。海上风力发电系统主要由叶片、风机、塔、底座、沉箱构成,其中风机又由轮毂、主轴、控制器、齿轮箱、刹车装置、发电机、冷却系统、风速仪、风向标、偏航系统等组成。许多单个风力发电系统组合起来就形成了海上风电场,风力发电系统将其产生的电能汇集至海上变电站进行升压,再传送至陆上变电站进行并网。

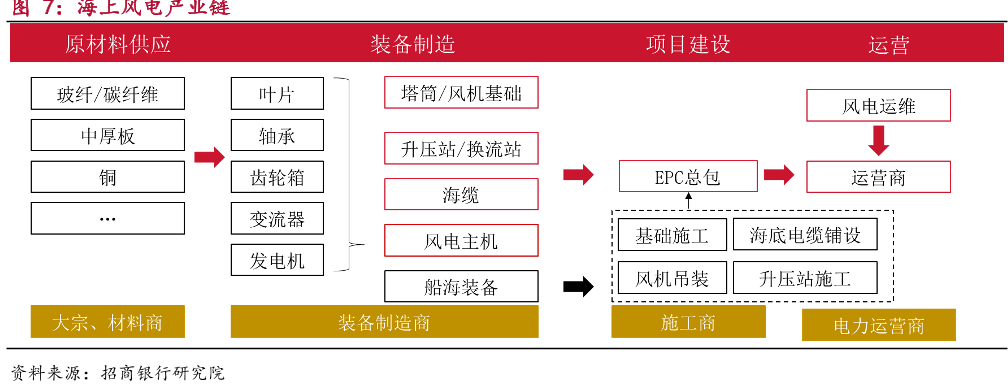

海上风电主要分为四大类别,其中桩式基础应用较为广泛。海上风电按照基础类型,可划分为桩式、重力式、吸力式筒形和漂浮式四种,其中桩式、重力式适用于水深小于 30米的水域,吸力式筒形适用于水深 30-60 米之间的水域,漂浮式适用于水深大于 50 米的水域。由于我国海域深度较浅,加之桩式工艺简单,造价成本较低,其应用较为广泛。在风机大型化和深海化的趋势下,漂浮式使用有望得到普及。

当前全球各国积极推动能源转型,海上风电成为重要方向之一。为了应对全球气候变化,欧美等发达国家较早提出了绿色发展的概念,并且制定了一系列实现“净零排放”目标的措施,2020 年中国也提出了“30-60 碳达峰碳中和”的目标,由此开启了国内各行各业的碳减排发展之路。在这场深刻的能源转型革命中,人们对于海上风能的高效利用成为了重要方向之一。

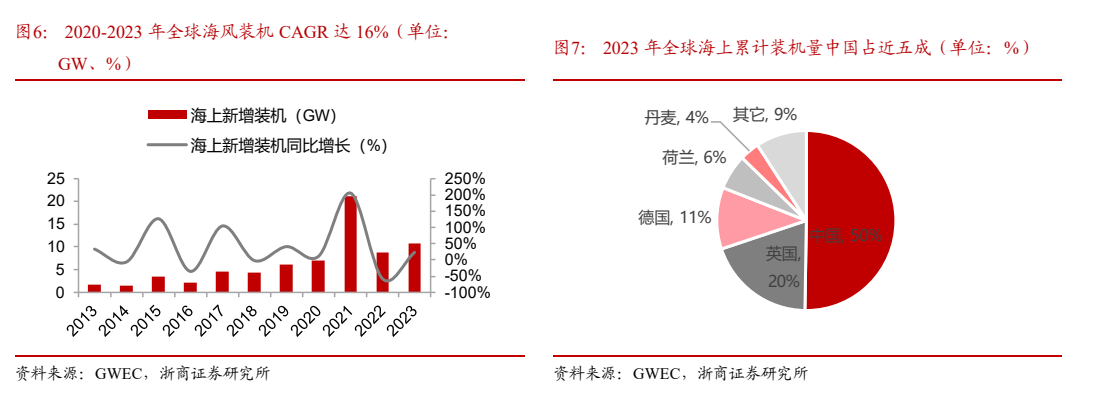

2.海上风电产业链

海上风电产业链分为三部分:上游原材料和零部件厂商、中游整机及设施制造商、下游运营商。

上游关键原材料及零部件有叶片、轴承、铸件、主轴、环氧树脂和其他零部件(包括风电搭架、变流器、发电机、回转支承、机舱罩、主控系统、法兰等)。

中游整机及设施制造风电机组组装和海上变电站建设,以及海缆和塔筒的生产。整机制造集成关键部件成完整风力发电机组,塔筒提升机组高度以捕捉风力,海缆则连接电网。

下游主要为风电场运营和维护以及风电开发建设完成后,电力将用于居民用电、工业用电、农业用电、商业用电等多个领域。

3.海上风电经济性凸显,全球 24-26E 装机复合增速达 28%

全球海上风电装机总体保持增长势头,中国连续三年成为最大海上风电国家。2020-2023 年全球海上风电装机量分别为 6.9GW、21.1GW、8.8GW 和 10.9GW,CAGR 达16.3%,2021 年装机量有所波动主要系中国抢装潮透支部分市场需求所致,但受益于市场需求持续增长,2023 年依旧是史上第二好年度,整体保持增长态势。2023 年全球累计海上装机量前三的国家分别是中国、英国和德国,占比分别为 50%、20%和 11%,累计装机量上中国自 2021 年超越英国以来连续三年保持最大海上风电国家。

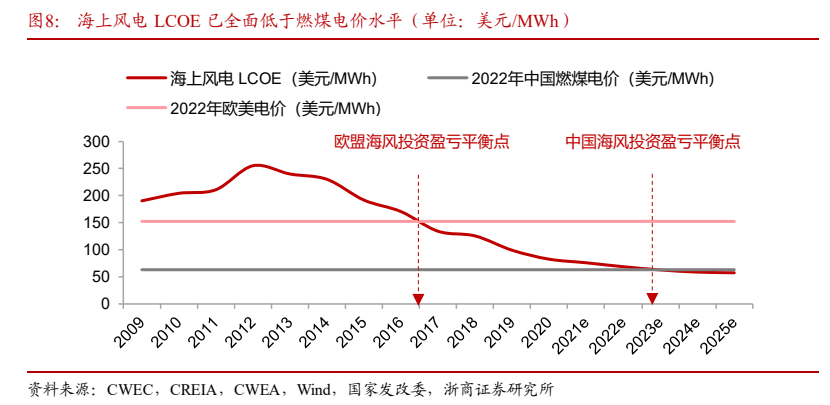

欧盟海上风电较早开始具备盈利能力,中国 2023 年开始具备盈利能力。根据 BNEF分析,全球海上风电的度电成本,在 2012 年的最高位 0.255 美元/KWh 到 2020 年的 0.083美元/KWh 间下降了约三分之二(由 0.255 美元/KWh 降到 0.083 美元/KWh),预计到 2025年会降到 0.058 美元/KWh。海上风电 LCOE 在 2017 年时低于 0.153 美元/KWh,低于 2022年欧盟电价水平,LCOE 在 2023 年时为 0.063 美元/KWh,折合人民币 0.446 元(人民币兑美元为 7.1:1),开始低于 2022 年中国燃煤电价水平。

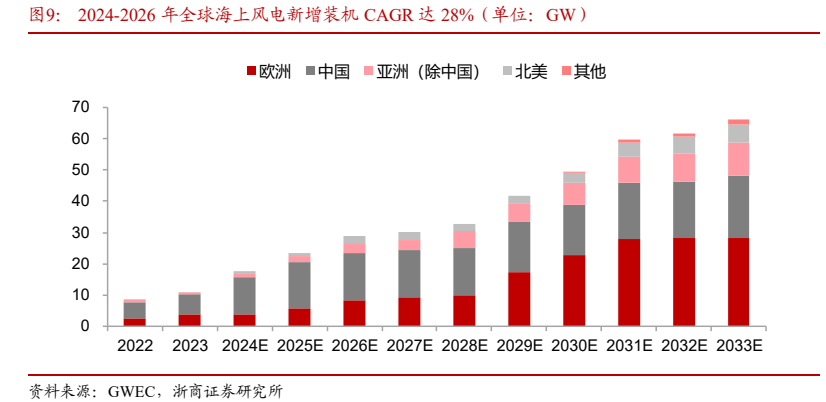

未来 3 年全球海上风电保持高速增长,欧洲有望保持为增长最快的区域。据 GWEC数据,2024-2026E,全球海上风电新增装机量分别为 17.8GW、23.3GW 和 28.9GW,CAGR 为 27.5%。其中,欧洲市场 2024-2026E,海上风电新增装机量分别为 3.7GW、5.6GW 和 8.4GW,CAGR 为 50.4%,高于全球平均增长率。中国市场 2024-2026E,海上风电新增装机量分别为 12.0GW、15.0GW 和 15.0GW,CAGR 为 11.8%。

我国风电装机目标确定性强,海风拐点显现周期向上,2023 年起进入新增长周期,未来两年增量空间可观。根据国家能源局数据,2024 年一季度全国海上风电新增装机并网0.69GW,同比增长35.29%;海上风电累计装机并网接近 38GW,同比增长 23.11%。“十四五”全国风电规划总装机目标 592GW,假设达成总装机目标的情况下,近两年风电装机增量空间超 150GW,预计 2024 年海风装机并网有望超 10GW,到 2025年我国海风累计装机量将达到 60GW。

海上风电各环节 2024-2026E 市场规模复合增速从大到小排序,全球/国内各环节分别为:海缆 40%/54%,塔桩 47%/41%、铸锻件 39%/31%、轴承 38%/33%。其中,海缆具备较高技术壁垒,认证周期和扩产周期长;塔桩因海外单桩供需紧张,投产受限于码头资源,行业格局较好;大型化零部件产能集中于中国,海外海风起量有望推动量价齐升。

4.海外市场各环节面临供应链缺口,国内设备企业有望迎来新机遇

目前,全球范围内除中国、印度和拉美地区以外的风机产能尚无法满足新增的风电装机容量需求,尤其是在欧洲、中东和非洲地区,供应链缺口较为显著。据预测,从2026年开始,欧洲海上风机供应将难以满足近9.5GW的需求量;而在亚太地区(不包括中国),尽管预计到2024年工厂扩建完成后,海风机组产能将达到3.7GW,但在2027年之后,这一产能仍难以满足持续高速增长的市场需求。北美市场则预计在2025年面临供应链瓶颈,其市场规模及增长速度相对较小。

此外,海外风电塔筒和固定式基础生产领域也将出现不同程度的产能短缺。在这种情况下,国内海思设备类企业有望抓住这一机遇,拓展海外市场,进一步提升国际竞争力。

5.海上风电行业投资逻辑梳理

在全球能源转型的大背景下,海上风电作为一种重要的发展方向,正受到越来越多国家的青睐。随着海上风电发电成本的不断降低,其经济效益愈发显著,未来全球海上风电装机容量有望进入一个稳定增长的新时期。

相关个股:东方电缆、中天科技、亨通光电、泰胜风能、海力风电、天顺风能、大金重工、金雷股份、日月股份、明阳智能、金风科技、三一重能、运达股份。

参考资料:

1.2024-6-30长城证券——全球海上风电市场展望与产业链需求

2.2024-7-1招商银行——蛰伏待机,挖掘降本压力下的机会

3.2023-9-19浙商证券——国内海风起量在即,海外市场蓄势待发

投资顾问:廖敏(执业编号A1140622020002)

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

【免责声明】本文来源于网络,本站发布此信息的目的在于传播信息,与本站立场无关,亦不对您构成任何投资或购买建议。

|

免责声明:此域名下的内容以及本文内容均为转载企业宣传资讯,仅代表作者个人观点,与华西都市报、华西都市网无关。仅供读者参考,并请自行核实相关内容。如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,邮箱:140432 6696#qq.com(把#改成@),我们会及时修改或删除。

|